La Consulenza per le operazioni straordinarie, sia negli scenari di crescita come nei contesti di crisi, interessano Aspetti Civilistici, Aspetti Contabili, Aspetti Fiscali, Aspetti Strategici e Aspetti Valutativi si articolano su molteplici fronti,

Cessione d’azienda Affitto d’azienda Conferimento d’azienda Conferimento di partecipazioni Trasformazione Fusione Scissione Valutazione nel recesso del socio Valutazione di aziende in crisi ed analisi delle linee guida Redazione e verifica delle ipotesi alla base di un piano aziendale di risanamento Scioglimento e liquidazione

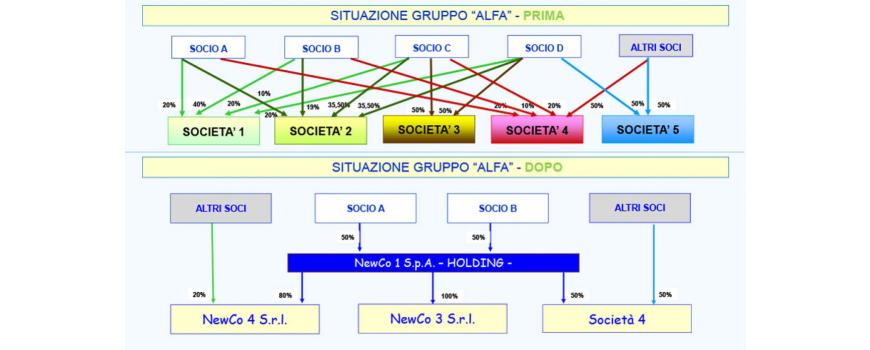

Quesiti relativi a Operazioni straordinarie

IMPOSTE DIRETTE

La disciplina fiscale dell’operazione di scissione è contenuta nell’art. 173 TUIR (D.P.R. 22 dicembre 1986 n. 917 così come modificato dal D. Lgs. 12 dicembre 2003 n. 344 e dal DM 25 luglio 2008).

La scissione viene considerata un’operazione fiscalmente irrilevante, ovvero inidonea a produrre l’emersione di componenti positivi o negativi di reddito. La ragione della neutralità della scissione attiene alla natura stessa dell’operazione, intesa come ristrutturazione dell’impresa e non come un’operazione di natura traslativa o permutativa. La scissione è un’operazione fiscalmente neutrale con riferimento sia alle società partecipanti che ai soci della società scissa.

Il principio della neutralità dell’operazione si concretizza nella:

- Non tassabilità delle plusvalenze latenti sui beni trasferiti dalla società scissa. La scissione non comporta alcuna necessità di modificare i valori fiscalmente riconosciuti che i beni avevano in corpo alla società scissa, poiché tali beni non vengono sottratti al regime fiscale loro proprio. Infatti le società beneficiarie subentrano nella stessa posizione che aveva la società scissa in relazione ai suoi beni. Il trasferimento dell’immobile dalla società scissa alle beneficiarie non configura una compravendita, istituto che avrebbe fatto emergere la differenza tra il valore fiscalmente riconosciuto ed il valore corrente, ma è inquadrabile nell’istituto della successione universale.

-

Irrilevanza fiscale delle differenze di scissione. Occorre innanzitutto distinguere tra “differenze di annullamento”, che originano quando la società beneficiaria detiene una partecipazione nella società scissa, e “differenze da concambio”, che derivano dal rapporto tra la quota di capitale sociale della scissa attribuito ad una beneficiaria e l’aumento di capitale sociale della beneficiaria. Si avrà

- “avanzo da annullamento” quando il costo della partecipazione detenuta dalla società beneficiaria nella società scissa è inferiore alla corrispondente quota di patrimonio netto trasferito dalla scissa alla beneficiaria per effetto della scissione.

- “disavanzo da annullamento” quando il costo della partecipazione detenuta dalla società beneficiaria nella società scissa è superiore alla corrispondente quota di patrimonio netto trasferito dalla scissa alla beneficiaria per effetto della scissione.

- “avanzo da concambio” quando l’aumento del capitale sociale deliberato dalla società beneficiaria è inferiore alla corrispondente riduzione del capitale sociale della società scissa in proporzione alla quota di patrimonio netto trasferita.

- “disavanzo da concambio” quando l’aumento del capitale sociale deliberato dalla società beneficiaria è superiore alla corrispondente riduzione del capitale sociale della società scissa in proporzione alla quota di patrimonio netto trasferita. La Finanziaria 2008 ha previsto la possibilità di affrancare i disavanzi da scissione con il versamento di un'imposta sostitutiva (12% fino a Euro 5.000.000; 14% da Euro 5.000.001 a Euro 10.000.000; 16% per la parte eccedente Euro 10.000.000) a norma del combinato disposto dell’articolo 173, comma 15-bis e dell'articolo 176, comma 2-ter, TUIR (D.P.R. citato n. 917/1986).

- Irrilevanza fiscale, per il socio, del concambio delle partecipazioni originarie nella società scissa. Il cambio delle partecipazioni originarie non costituisce né realizzo né distribuzione di plusvalenze o minusvalenze né conseguimento di ricavi per i soci della società scissa.

IMPOSTE INDIRETTE

Imposta sul valore aggiunto

La scissione è esclusa dall’ambito di applicazione dell’IVA così come disposto dall’art. 2, comma 3, lett. f del D.P.R. 26 ottobre 1972 n. 633. La suddetta norma stabilisce che il passaggio dei beni in dipendenza di un’operazione di scissione non è considerato né cessione di beni, né prestazioni di servizi, con la conseguenza che esso esula dalla sfera di applicazione dell’IVA.

Imposte di registro

Ai sensi di quanto disposto dall’art. 4, comma 1, lett. B Parte 1 della Tariffa, del D.P.R. del 26 aprile 1986 n. 131, gli atti relativi alle operazioni di scissione sono soggetti al pagamento dell’imposta di registro in termine fisso per un importo pari ad € 200,00-. In particolare devono essere registrati:

• I verbali delle assemblee straordinarie delle società partecipanti alla scissione con le quali viene decisa la scissione;

• L’atto di scissione.

Imposte ipotecarie e catastali

Nel caso in cui nel patrimonio della scissa vi siano immobili ovvero diritti reali immobiliari, oltre l’imposta di registro sull’atto di scissione risultano dovute le imposte ipotecarie e catastali per la trascrizione del trasferimento sui registri immobiliari e per la volturazione degli immobili in favore delle società in favore delle società beneficiarie, nella misura fissa di € 200 come stabilito dall’art. 4 della tariffa allegata al D. Lgs. del 31 ottobre 1990 n. 347 per l’imposta ipotecaria e dall’art 10 comma 2 del D. Lgs. del 31 ottobre 1990 n. 347 per l’imposta catastale.

Notizie relative a Operazioni straordinarie

Circolari relative a Operazioni straordinarie

Le aliquote INPS della gestione della separata sono le percentuali fissate dall'INPS, di concerto con il Governo, che determinano la spesa per i contributi obbligatori previdenziali che i professionisti senza cassa, i collaboratori a progetto, i parasubordinati, i venditori porta a porta, a domicilio, i dottorati, amministratori ecc devono pagare per essere iscritti alla Gestione Separata.

Alle aliquote, va aggiunto un ulteriore 0,72%, (articolo 59, comma 16, della legge n. 449/1997), che serve per finanziare agli iscritti, le tutele relative: a maternità, ANF Assegni per il nucleo familiare, Degenza ospedaliera, Malattia e Congedo parentale.

Con la consueta Circolare l’INPS ha:

- reso noto le aliquote applicabili per il 2021 da parte degli iscritti alla Gestione separata INPS;

- confermato il massimale di reddito contributivo / minimale di reddito annuo per l’accredito contributivo.

In particolare l’Istituto ha recepito la nuova aliquota aggiuntiva, introdotta dalla Finanziaria 2021, per assicurare la copertura dell’ISCRO (Indennità straordinaria di continuità reddituale ed operativa).