AGEVOLAZIONI FISCALI PER REDDITI DERIVANTI DALL'USO DEI BENI IMMATERIALI

AMBITO SOGGETTIVO: possono fruire dell’agevolazione tutti i soggetti titolari di reddito d’impresa a prescindere dalla forma giuridica, dalla dimensione e dal settore produttivo di appartenenza.

AMBITO OGGETTIVO: sono oggetto dell’agevolazione i redditi derivanti dall’utilizzo di:

- software protetto da copyright;

- brevetti industriali (concessi o in corso di concessione);

- disegni e modelli giuridicamente tutelabili;

- know how (processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili)

Le imprese devono svolgere attività di ricerca e sviluppo, finalizzata alla produzione e accrescimento del valore dei beni immateriali agevolabili.

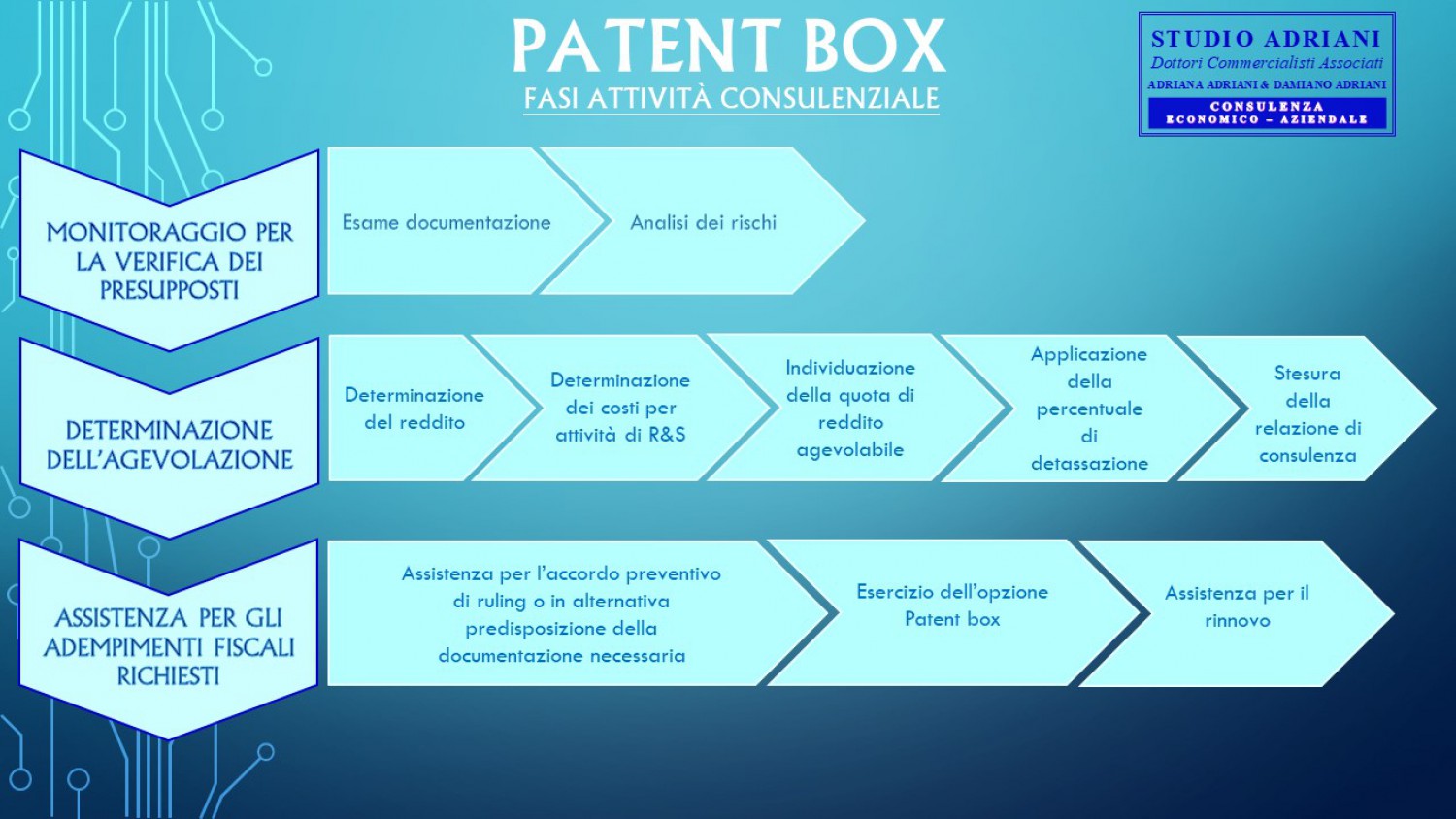

DETERMINAZIONE DELL’AGEVOLAZIONE: viene escluso, dal reddito complessivo, il 50% derivante dalla concessione in uso o dall’utilizzo diretto dei beni immateriali agevolabili.

Per avere ulteriori informazioni contatta:

dott.ssa Adriana ADRIANI - aadriani@studioadriani.it - Telefono 0803714575